Czytaj

PORADY | Jak wydawać pieniądze?

2023-01-09

Czas czytania 19 minut

Każdy, kto zarabia pieniądze, również je wydaje. Pytanie, co zrobić, aby wydawać rozsądnie i na koniec miesiąca nie być rozczarowaną/ym brakami w budżecie. Przy pracy w wolnym zawodzie, kiedy zarobki są nieregularne, samodyscyplina pilnowania pieniędzy jest jeszcze trudniejsza. Ale możliwa. Przekonuje o tym Filip Stratyński – ekspert w analizie finansów, budżetów i przepływów pieniędzy.

Maja Ruszkowska-Mazerant: Dlaczego ludzie kultury nie myślą o pieniądzach? A może myślą, tylko inaczej…? Jakie jest Twoje zdanie? Czy i dlaczego powinni zacząć?

Filip Stratyński: Czy nie myślą? Nie powiedziałbym tego w ten sposób, że „specjalnie” nie myślą o pieniądzach. Generalizując, moim zdaniem, myślą tak samo, jak reszta społeczeństwa, czyli mało albo nie w ten właściwy sposób. Przecież jak w każdym zawodzie czy branży tak i w środowisku artystycznym mamy przekrój postaw społecznych. Z dostępnych badań [1] z 2019 roku wynika, że około 80% badanych oszczędza pieniądze, jednak są to oszczędności na nieprzewidziane wydatki. Z badań [2] z 2018 roku wynika, że średnia kwota dająca poczucie bezpieczeństwa wynosiła 8 400 PLN. A przecież nie o to chodzi w oszczędzaniu. Na emeryturę odkłada około 11% badanych [3].

Moim zdaniem zdecydowana większość Polaków powinna zacząć oszczędzać, a szczególnie przedstawiciele takich środowisk jak artystyczne, w których dochody są nieregularne, nieprzewidywalne i zależne od wielu czynników. Powinno się oszczędzać nie tylko z myślą o emeryturze, ale również o zabezpieczeniu finansowym, na wypadek różnego rodzaju kryzysów w kraju, Europie czy na świecie.

Dlaczego nie lubimy mówić o pieniądzach? Czy nas to krępuje, stresuje, etc.? Dlaczego? Jak o nich mówić?

Polacy generalnie mają problem z mówieniem o pieniądzach. Powoli się to zmienia, ale nie w takim tempie jak powinno, a szczególnie w pokoleniu X, z którego ja jestem. W dzieciństwie słyszałem, że pierwszy milion trzeba ukraść, jak ktoś ma pieniądze, to się dorobił (tzn. kombinował, czyli nie do końca uczciwie). I stąd te przekonania.

Pieniędzy nie można było pokazywać, bo jak wszyscy musieli mieć równo to ten, co miał więcej był narażony na jakiś mały donosik sąsiedzki – i to bez różnicy, w jaki sposób je zarobił. Stąd też polskie narzekanie – „stara bieda”, bo nie można było się przyznać, że idzie świetnie i jestem szczęśliwym człowiekiem. Tak zostaliśmy wychowani, w takich schematach myślowych funkcjonujemy.

Nawet jak dzisiaj wydaje nam się, że myślimy inaczej, to jednak mózg robi swoje – to, co zna i umie. Prosty przykład: jak odpowiedziałeś/łaś w myślach, a jak na głos swojemu rozmówcy na pytanie „jak interesy”? Nie oceniam, prawie 100% naszego pokolenia ma z tym problem. Fajnie jak człowiek zdaje sobie z tego sprawę, wówczas może ten schemat myślowy poprawić. Jak nie wiesz, że coś źle działa, to nie masz szans tego naprawić.

O pieniądzach trzeba mówić normalnie jak o drugim śniadaniu. To jest taki sam element naszego życia jak posiłek. Wiem, że od razu nie zmieni się schematów, w których funkcjonujemy całe życie, ale trzeba przełamywać stereotypy. Dobrym przykładem wstydu lub „niepowinności” rozmowy o pieniądzach są badania (2014, 2020 r.), z których wynika, że odpowiednio 60% i 35% pracowników nigdy nie rozmawiało o swojej podwyżce. Cieszy zmiana na lepsze, ale trzeba pamiętać, że w roku 2020 na rynku pracy są już przedstawiciele młodszego pokolenia, które wychowywało się po zmianach ustrojowych i oni mają odmienne podejście do pieniądza.

Podkreślę jeszcze, że zarządzanie pieniędzmi lub jak kto woli planowanie wydatków, to nie jest oszczędzanie ostatniej złotówki, zaciskanie pasa na ostatnią dziurkę i odmawianie sobie wszystkiego. To jest nauka gospodarowania pieniędzmi w taki sposób, aby mieć pieniądze na rzeczy, na które chcemy je mieć. To też jest jeden z powodów, dla którego nie lubimy mówić o pieniądzach, bo zarządzanie kojarzy się z oszczędzaniem, ale właśnie w wydaniu Ebenezer’a Scrooge’a z „Opowieści wigilijnej” Dickensa.

Kiedy powinniśmy pomyśleć o pieniądzach? Kiedy zaczynamy zarabiać pierwsze pieniądze? Czy jeszcze przed?

O pieniądzach powinniśmy myśleć, od kiedy zaczynamy je dostawać jako dzieci. Uważam, że już wtedy rodzice powinni tłumaczyć, w jaki sposób zarządzać nimi. Jak nie rodzice to taka wiedza powinna być w szkole. Ale tyle z działu fantazji.

W szkole – pamiętam – miałem zajęcia z ekonomii (2 semestry) prowadzone przez nauczyciela, który nie miał własnej firmy, więc i zajęcia nie należały do interesujących – nic z nich nie pamiętam. Dzisiaj uczymy się tego sami, czytając, na kursach, szkoleniach lub od innych osób, które taką wiedzę posiadają. I tu dochodzimy do kluczowej kwestii. Wiedzę powinniśmy zdobywać jak najwcześniej, aby zarabiając swoje pierwsze pieniądze móc ją wykorzystywać we właściwy sposób. Oczywiście samo posiadanie wiedzy nie gwarantuje braku błędów, ale przynajmniej pozwala wyciągnąć odpowiednie wnioski, aby popełniać ich jak najmniej.

Praca na etacie (np. w instytucji kultury, firmie na stanowisku artystycznym, w teatrze), freelancer (np. ilustrator, artysta, muzyk), własna firma (firma projektowania graficznego, pracownia architektoniczna) – czy myślenie o pieniądzach zawsze powinno być takie samo, od czego zależy?

W zależności od wykonywanej pracy podejście do zarządzania pieniędzmi powinno być inne, ale cel ten sam. Inaczej może zarządzać swoimi pieniędzmi pracownik na etacie, a zupełnie inaczej powinien to robić freelancer lub właściciel firmy czy przedsiębiorca. Natomiast cel powinien być ten sam – planować wydatki i systematycznie budować swoje zabezpieczenie finansowe.

O ile pracownik etatowy może planowanie prowadzić w okresach miesięcznych, o tyle osoby posiadające dochody w innych systemach zarabiania pieniędzy (np. działalność gospodarcza, ekspert) powinny uwzględniać okresową zmienność swoich przychodów. I tak naprawdę ta nieprzewidywalność przychodów w tych systemach jest najbardziej niebezpieczna w sytuacji braku zabezpieczenia. Doskonałym przykładem był okres pierwszego lockdownu, kiedy mnóstwo firm nie było przygotowanych do braku możliwości prowadzenia działalności, czego konsekwencją były kłopoty finansowe.

Jak zarządzać swoimi pieniędzmi mając nieregularne dochody? Ludzie kultury zarabiają bardzo niesystematycznie, często jest to zarobek raz na kilka miesięcy, co wtedy?

W każdym systemie zarabiania powinno się planować wydatki, jednak w systemie o nieregularnych dochodach wydaje się to szczególnie ważne.

- Pierwszym krokiem – w mojej ocenie – powinno być zbudowanie tzw. poduszki finansowej tzn. oszczędności na co najmniej 6 miesięcy. Wysokość takiej poduszki powinna wynosić co najmniej 6 krotność miesięcznych wydatków. Poduszkę można budować w różny sposób.

- Jak pracujesz na etacie, to mając posadę w miarę stabilną, można przeznaczać na nią 10% dochodów i tak długo odkładać na ten cel, aż odłożysz równowartość 6-miesięcznych kosztów.

W sytuacji nieregularnych dochodów, poduszkę, trzeba zbudować jak najszybciej, bo ona właśnie ma chronić przed kłopotami w okresach niedochodowych.

Tu reguły nie ma. Jak zrealizujesz duże zlecenie i otrzymasz większe wynagrodzenie, to odłóż na poduszkę od razu. Jeżeli nie masz takiej możliwości, to odłóż możliwie najwięcej. Takie postępowanie pozwoli zabezpieczyć środki na okresy bez pracy i zleceń. Im szybciej, tym bezpieczniej.

Wracając do planowania, w sytuacji nieregularnych dochodów prowadziłbym je w dłuższych okresach. To znaczy, jeżeli na etacie przyjąłbym okresy miesięczne, bo co miesiąc jest pensja, to w sytuacji nieregularnych dochodów wykonałbym plan budżetowy w dużo większych okresach – kwartalnych, półrocznych, w zależności od ilości planowanych zleceń w danym roku. W sytuacji, braku informacji na temat potencjalnych zleceń, wydłużyłbym ten okres nawet do roku.

A co w sytuacji, kiedy budżet się nie spina? Czy to znaczy, że trzeba zmienić pracę, aktywność? Jak przygotować się na braki w budżecie? Czy można ich uniknąć?

Braki w budżecie zdarzają się chyba każdemu, kto jest na początku swojej drogi związanej z zarządzaniem pieniędzmi. Rozróżniłbym, co znaczy „brak w budżecie”. Czy jest to sytuacja, kiedy chcę coś kupić i nie mam na to pieniędzy, czy nie mam za co zapłacić rachunków.

- Pierwszy przypadek wydaje się prosty – jeżeli nie zaplanowałem tego zakupu w tym miesiącu (lub innym okresie) to go nie robię lub ewentualnie trzeba zrobić przesunięcia w budżecie, zmniejszając planowane wydatki na inne cele.

- W drugim przypadku, gdy brakuje pieniędzy na rachunki i zakup rzeczy pierwszej potrzeby to znaczy, że żyjemy ponad stan, czyli wydajesz więcej, niż zarabiasz. I tę sytuację nazwałbym „budżet się nie spina”. Zakup rzeczy „przydasię” nie umieściłbym w tej kategorii, ale zasada jest taka sama – chcemy wydać więcej, niż zarabiamy.

Jeżeli brakuje na rzeczy pierwszej potrzeby i rachunki to niezwłocznie trzeba przejrzeć koszty i natychmiast je obciąć do niezbędnego minimum. Taka sytuacja jest początkiem drogi zadłużania się, a stąd już prosta droga, aby popaść w tzw. spiralę długów, czyli pożyczanie pieniędzy na spłatę wcześniejszych pożyczek (nie mylić z kredytem konsolidacyjnym).

Zadałaś też kluczowe pytanie o zmianę pracy. Zarządzanie pieniędzmi to dysponowanie tym, co się ma – planujesz wydatki w ramach tego, co posiadasz (zarabiasz). Zupełnie inną kwestią jest zwiększenie dochodów. Jeżeli chcesz więcej wydawać, żyć na wyższym poziomie, więcej podróżować, więcej się uczyć, więcej zobaczyć to trzeba rozważyć zwiększenie dochodów.

I to wszystko składa się na kluczową kwestię. Na braki w budżecie można się przygotować, albo raczej przygotowując się do nich, można się zabezpieczyć, budując np. poduszkę finansową.

Czy można uniknąć sytuacji, kiedy mamy braki? Nie wiem tego. Wydaje mi się, że można starać się przygotować na to, ale gwarancji na uniknięcie tego raczej nie ma. Chyba że jesteś już rentierem (Rentier (fr. rentier) – osoba utrzymująca się z dochodów pasywnych płynących od posiadanego kapitału, nieruchomości, odsetek od papierów wartościowych – przyp. red.), ale wówczas też może zaistnieć jakaś sytuacja – której dzisiaj nawet sobie nie wyobrażamy – która zachwieje twoimi finansami. Przecież znane są przypadki bankructw milionerów.

Czy pieniądze są ważne? I dlaczego tak/nie? Jak o nich myśleć?

Na tak postawione pytanie zawsze odpowiadam, a za co wybudujemy szpital, szkołę, przedszkole, bo raczej nie za dziękuję. Pieniądze są ważne i już. Kto uważa inaczej, po prostu ich nie ma – taka jest smutna prawda.

Są tak samo ważne, jak inne aspekty życia: relacje, praca, zdrowie, hobby, rozwój. Każdy z tych elementów jest tak samo ważny i każdy, jeden bez drugiego wcześniej czy później zacznie wykazywać deficyty.

O pieniądzach trzeba myśleć dobrze, bo są nam potrzebne, a skoro nie myślimy o nich pozytywnie, to ich nie mamy.

Czy ktoś miałby motocykl, gdyby nie lubił motocykli i miał złą opinię o nich? Nie. To dlaczego ludzie uważają, że pieniędzy dotyczą inne zasady. Dla mózgu to bez różnicy: motocykl, pieniądze – to jest to samo, przedmiot.

Podsumujmy – chcę się przygotować do zarządzania swoimi pieniędzmi, jak zacząć?

- Pierwszym krokiem jest policzenie wydatków za poprzedni okres. Policzyć jak najdokładniej wszystkie wydatki w minionym okresie, dla etatowca to miesiąc, dla freelancera to np. okres od ostatniego dochodu (ale dłuższy niż miesiąc)

- Następnie podzielić wydatki na poszczególne kategorie, np. artykuły spożywcze, paliwo, przyjemności, naprawy bieżące, chemia, odzież, koszty stałe, kredyty itp.

I tak przygotowanym można przystępować do planowania wydatków.

Bazując na policzonych kwotach za poprzedni okres, szacujesz, ile wydasz na każdą z kategorii w danym okresie (miesiącu). To jest założenie. Suma planowanych wydatków powinna być mniejsza niż twój dochód – czyli jak to ładnie nazwałaś – wtedy budżet się spina.

Teraz w sytuacji, kiedy masz zamiar zrobić jakiś zakup np. spodnie, sprawdzasz, czy w budżecie przewidziałaś kwotę na ten cel, czy nie. Jeżeli ustaliłaś np. 300 PLN na odzież, a spodnie kosztują 200 PLN, to śmiało kupujesz i odpisujesz z pozycji „odzież” kwotę 200 PLN, czyli do końca miesiąca zostało 100 PLN. W ten sposób postępujesz z każdym wydatkiem.

Jedna uwaga to, że zaplanowałaś wydatki na określone cele, to nie znaczy, że musisz całość wydać (nie dotyczy pozycji „przyjemności”).

Prowadząc obliczenia swoich wydatków, będziesz widziała rozchód pieniędzy i obiecuję, że robiąc to, nie wydasz wszystkiego. Bo przy kolejnej parze spodni zastanowisz się, czy „ja ich naprawdę potrzebuję”.

Jedyną pozycją do wyzerowania co miesiąc to pozycja „na przyjemności”. To jest kwota, którą wydajesz do końca co miesiąc. To nagroda dla ciebie, za to, że dbasz o swoje pieniądze i nimi zarządzasz. Brzmi to, jak żart, ale nie jest. Jeżeli będziesz oszczędzała i nie będziesz czerpać z tego przyjemności to wcześniej czy później twój mózg się zbuntuje i powie dość, mam dość tego oszczędzania. I cała dotychczasowa praca pójdzie na marne, znajdziesz się w punkcie wyjścia.

Jest jeszcze sytuacja, kiedy naprawdę coś wyskoczy i trzeba znaleźć pieniądze np. na naprawę pieca w domu. Wtedy przesuwasz część kwot z różnych pozycji na tą naprawę. Wiąże się to z rezygnacją z niektórych zakupów, ale wówczas cały czas operujesz w ramach pieniędzy, które masz i nie zadłużasz się.

Kończąc miesiąc (szczególnie pierwszy, w którym prowadzisz budżet) widzisz, w których pozycjach zaplanowałaś za dużo, a w których za mało pieniędzy. Na kolejny miesiąc przepisujesz w pozycje „planowane” kwoty, które wydałaś w poprzednim miesiącu.

I kluczem planowania jest to, że w kolejnym miesiącu robisz drobną korektę planowanych kwot na minus, dzięki czemu zwiększasz kwotę, którą odłożysz. Postępując według tych zasad, zaczniesz rozumieć, na co wydajesz pieniądze, fizycznie zobaczysz gdzie i ile wydawałaś w sposób nieprzemyślany, a przede wszystkim będziesz je wydawała świadomie i na rzeczy, których potrzebujesz.

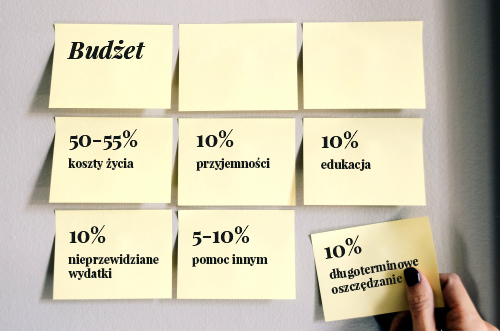

Docelowo, idealnym rozwiązaniem [4] jest, aby swój budżet dzielić w następujących proporcjach:

- 55 (50)% na koszty życia,

- 10% długoterminowe oszczędzanie,

- 10% nieprzewidziane wydatki,

- 10% edukacja,

- 10% przyjemności,

- 5 (10)% pomoc innym.

I można to osiągnąć już po kilku miesiącach planowania wydatków.

Więcej informacji: www.filipstratynski.com

Rozmawiała Maja Ruszkowska-Mazerant

Zdjęcia: Unsplash

Zdjęcie miniatury: Renata Adrienn, Unsplash

Filip Stratyński – jest ekspertem w analizie finansów, budżetów i przepływów pieniędzy. Dzięki 18-letniemu doświadczeniu w tej materii potrafi skutecznie zbudować model automatyzacji przepływów finansów, uszczelnić wydatki i ocenić pod względem prawnym poszczególne zdarzenia gospodarcze.

Od 15 lat prowadzi szkolenia, wykłady i prezentacje poświęcone temu zagadnieniu, szkoląc pracowników firm i instytucji.

Od dzieciństwa związany ze sportem. Od 7 lat ściga się w triathlonie na długich dystansach. Poprzez sport wyrobił w sobie nawyk planowania i konsekwentnego realizowania poszczególnych punktów planu.

Wykorzystując posiadane cechy i predyspozycje, pomaga pozbyć się negatywnych nawyków zarówno w życiu, jak i w portfelu.

Poprzez planowane działania mobilizuje i uaktywnia osoby, które chcą „wstać z kanapy” i poprzez zmianę nawyków zmienić swoje życie, aby być bardziej atrakcyjnym, majętnym, świadomym i z wyższym poczuciem własnej wartości.

Przypisy:

[1] „7 na 10 Polaków oszczędza na niespodziewane wydatki. Ile odkładamy?”, serwis www.alebank.pl, https://alebank.pl/7-na-10-polakow-oszczedza-na-niespodziewane-wydatki-ile-odkladamy/?id=311396&catid=22869, ostatnio sprawdzany 02/02/21

[2] „40 % Polaków nie ma żadnych oszczędności.”, serwis www.wiadomościhandolowe.pl

https://www.wiadomoscihandlowe.pl/artykul/40-proc-polakow-nie-ma-zadnych-oszczednosci ostatnio sprawdzany 02/02/21

[3] „Polacy oszczędzają coraz więcej. Jaki procent dochodów odkładamy?”, serwis www.alebank.pl

https://alebank.pl/polacy-oszczedzaja-coraz-wiecej-jaki-procent-dochodow-odkladamy/?id=303300&catid=228, ostatnio sprawdzany 02/02/21

[4] podział dochodów wg T.Harv Ekera „Bogaty albo biedny, po prostu różni mentalnie”. Zasada przedstawiona przez autora zwana również „słoikami Ekera”, jest jedną z zasad oszczędzania i gromadzenia kapitału, funkcjonujących w środowisku finansów.

ZAREJESTRUJ SIĘ

Zyskujesz bezpłatny dostęp do wszystkich treści PURPOSE – magazynu i portalu branżowego dla twórców sektora kreatywnego.

Wywiady z praktykami, artykuły poradnikowe, analizy, warsztaty. Dołącz do czytelników PURPOSE.

Zaloguj się

jeżeli już posiadasz konto.